自 2000 年起,全球各國高度重視光伏發(fā)電的發(fā)展。在方針驅(qū)動和度電本錢下降的推進下,光伏職業(yè)商場規(guī)劃繼續(xù)擴展,全體處于穩(wěn)定增加階段。

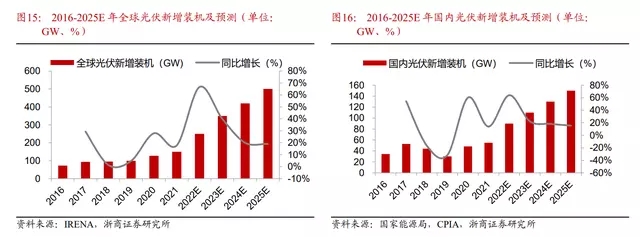

2019-2021 年全球光伏新增裝機容量別離是 99.54GW、127.34GW 和 150.00GW,同比增速別離是 4.8%、27.9%和 17.8%。同期中國光伏新增裝機容量別離為 30.10GW、48.20GW和54.90GW,同比增速別離為-31.7%、60.1%和13.9%。

估計2022-2025 年全球光伏新增裝機容量別離為 250GW、350GW、420GW 和 500GW,同比增加 65.6%、40.0%、20.0%、19.1%,同期我國光伏新增裝機容量別離為 90GW、125GW、150GW 和 170GW,同比增加 63.9%、22.2%、18.2%、15.4%。

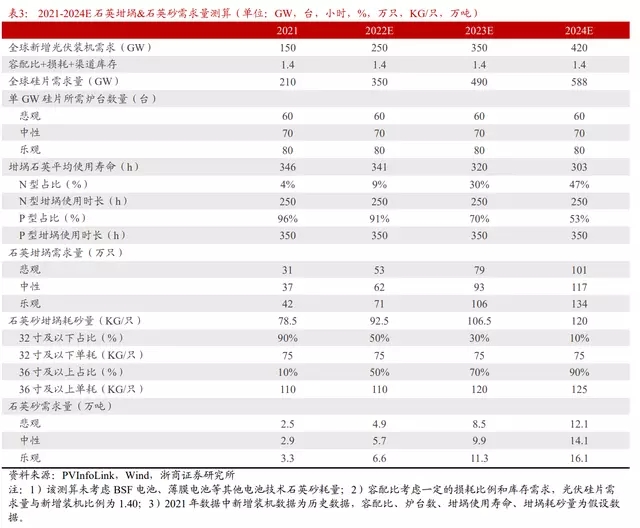

中性假定下估計2024年國內(nèi)坩堝用光伏高純石英砂需求量超13萬噸,對應(yīng)三年CAGR 為 70%。

高純石英砂直接遭到硅片出貨需求拉動,2022-2024 年,估計全球新增裝機容量 250GW、350GW、420GW,假定 1.4 的容配比(考慮一定的損耗和渠道庫存),估計硅片出貨約 350GW、490GW、588GW,參閱金博股份 2022 年 2 月 26 日第二輪定增問詢回復表述 “單 GW 產(chǎn)能所需單晶拉制爐約 75-80 臺”,假定失望/中性/樂觀情境下單 GW 硅片對應(yīng)爐臺數(shù)的需求別離為:60/70/80臺,跟著 N型硅片滲透,有望在 2022-2024年完結(jié) 9%、30%、47%的 N 型硅片占比,假定 N 型、P 型硅片石英坩堝使用時間別離為 250 小時、350 小時,對應(yīng) 2022-2024 年石英砂需求有望到達 5.7 萬噸、9.9 萬噸、14.1 萬噸,對應(yīng)三年 CAGR 為 70%。

2.2 高質(zhì)量石英資源稀缺,資源+技能壁壘高筑職業(yè)護城河

全球高純石英礦資源首要集中分布于歐洲、美洲及澳洲,資源儲量逐漸干涸。石英是質(zhì)地堅硬的無機非金屬礦物,屬于不可再生資源。高純石英砂的制作質(zhì)料首要為天然水晶和脈石英,現(xiàn)在全球天然水晶資源逐漸干涸,企業(yè)多以脈石英作為質(zhì)料制作高純石英砂。

全球高純石英礦床首要分布于美國、澳大利亞、挪威、俄羅斯、中國、毛里塔尼亞、加拿大等國家。除中國外,全球共有 14 處礦床,其中美國和澳大利亞的資源量最大。

我國礦床規(guī)劃較小,高質(zhì)量脈石英僅占石英礦資源的 0.93%,現(xiàn)在以花崗巖石英和脈石英作為首要出產(chǎn)質(zhì)料。其中花崗巖石英礦床規(guī)劃較大,但石英含量較低;脈石英含硅量最高、雜質(zhì)元素含量相對少,但僅占國內(nèi)石英礦資源的0.93%。

全國脈石英礦藏地中礦點數(shù)量較多,占礦藏地總數(shù)的 74%;大型礦床僅 1 處,中型礦床 18 處,小型礦床 58 處。國內(nèi)脈石英保有資源量約為 1.63 億噸,其中江西和海南的保有資源量各占全國資源量的 15%左右。

尤尼明和挪威 TQC 關(guān)于全球光伏級高純石英砂供應(yīng)至關(guān)重要。

我國石英坩堝用的石英砂首要依托這兩家企業(yè)。尤尼明出產(chǎn)的高純石英砂采自美國北卡羅來納州 Spruce Pine 礦床的優(yōu)質(zhì)花崗偉晶巖,一度把握全球 90%的高純石英砂商場,具有絕對優(yōu)勢。挪威 TQC 在美國北卡 Spruce Pine 和挪威西部兩地出產(chǎn)高純石英砂,年產(chǎn)值達 30000 噸以上。

這種一起的 Spruce Pine 優(yōu)質(zhì)花崗偉晶巖高純石英礦床在全球僅有一例,可為出產(chǎn)企業(yè)長期穩(wěn)定供應(yīng)質(zhì)量上佳的高純石英質(zhì)料。2021 年包含尤尼明、挪威 TQC 在內(nèi)的海外高純石英砂產(chǎn)能達 2.5 萬噸。

尤尼明和 TQC 一起具有美國北卡 Spruce Pine 礦的開采權(quán)力,鑄就了兩家公司高純石英砂國際龍頭的位置。

依據(jù)《全球高純石英質(zhì)料礦的資源分布與開發(fā)現(xiàn)狀》,全球高純的石英礦石質(zhì)料分部在巴西、美國、加拿大、挪威、澳大利亞等地,總計有 15 個礦床,可是其中坐落美國北卡的斯普魯斯派恩(Spruce Pine)礦區(qū)的白崗礦床因為其石英雜質(zhì)含量極低,資源存量大(已勘探資源量超過 1000 萬噸),其他國家難以發(fā)現(xiàn)平等質(zhì)量和儲藏的礦床,因而具有極強的資源壁壘,具有該礦床開采權(quán)的尤尼明(矽比科)、挪威石英股份(TQC)憑借此優(yōu)質(zhì)礦床成為了全球高純石英砂龍頭公司。

現(xiàn)在光伏級高純石英砂總體供需偏緊,未來三年出現(xiàn)供應(yīng)缺口擴展趨勢。

高純石英砂 供應(yīng)商首要有海外的美國尤尼明、挪威 TQC 和國內(nèi)的石英股份等,2021 年供應(yīng)算計為 4.5 萬噸,需求算計為 2.9 萬噸。鑒于海外供應(yīng)商暫無清晰擴產(chǎn)方案,且擴產(chǎn)周期需要 18 個月,估計短期進口砂供應(yīng)維穩(wěn)。

以石英股份為代表的國產(chǎn)砂規(guī)劃擴張,但估計擴張速度慢于下流需求的快速增加,因而 2022-2024 年供應(yīng)缺口將進一步拉大,咱們估計供應(yīng)與需求的差額別離為 0.3 萬噸、-1.4 萬噸、-1.6 萬噸。

2.3 全球光伏石英砂龍頭,大幅擴產(chǎn)把握職業(yè)話語權(quán)

公司是國內(nèi)高純石英砂進口代替先行者,現(xiàn)在首要用在坩堝中外層。鑒于國內(nèi)全體礦源質(zhì)量較差,現(xiàn)在光伏石英坩堝內(nèi)層砂以進口為主;而在中外層砂制備中,石英股份占據(jù)主導位置。公司產(chǎn)品類型中首要由四類質(zhì)量石英砂組成,依據(jù)石英砂雜質(zhì)含量以及純度劃分從上到下依次為 PQST、PQSN、PQSC、PQSF。

光伏職業(yè)收入高速增加,2021 年光伏經(jīng)營收入同比增加 108%。

2019-2021年公司光伏職業(yè)營收別離為 1.08 億元、1.53 億元和 3.19 億元,營收占比別離為 17.57%、23.90%和 33.77%,同比增加 21.14%、41.45%、108.47%。

公司具有國內(nèi)搶先的出產(chǎn)技能,獲益于光伏職業(yè)需求高增,營收占比逐年提高,2021 年完結(jié)經(jīng)營收入翻倍增加。

獲益于商場需求擴展,公司高純石英砂供不應(yīng)求,營收接連五年穩(wěn)步上升。

2019-2021 年,公司高純石英砂營收別離達 0.90 億元、1.43 億元和 3.02 億元,同比增加 109%、60%和 111%。2021 年,公司主經(jīng)營務(wù)毛利構(gòu)成中高純石英砂占比 39.05%,較 2020 年提高了 13.39pcts。

石英礦石等直接資料為首要本錢,占制作本錢的 60%以上。

公司本錢首要由直接資料、直接人工、制作費用、燃料動力四部分構(gòu)成,2021 年別離占比 64.21%、6.06%、15.33%、14.40%,由于優(yōu)質(zhì)石英礦石供應(yīng)有限,因而石英礦石為公司本錢的最大構(gòu)成項。2019-2021 年,由于石英石原礦價格繼續(xù)上漲,直接資料占比出現(xiàn)上升趨勢,別離為 59.90%、59.18%、64.21%。

把握商場機會,大幅擴建光伏、半導體石英砂以及石英制品產(chǎn)能。

了下流光伏及半導體工業(yè)的商場機會,豐厚公司的產(chǎn)品結(jié)構(gòu),延伸工業(yè)鏈條,公司在過去幾年積極募投新項目,不只用于擴展現(xiàn)有高純石英砂的出產(chǎn)規(guī)劃,還對半導體級別石英砂、石英制品進行擴產(chǎn)建造。

公司 2022 年 6 月發(fā)布公告將其贛榆開發(fā)區(qū)的太平洋金沙出資項目規(guī)劃產(chǎn)能進行調(diào)整,由年產(chǎn) 15,000 噸高純石英砂項目調(diào)整為年產(chǎn) 60,000 噸電子半導體石英資料項目,加速半導體業(yè)務(wù)布局;2022 年 10 月發(fā)布公告擬出資建造“半導體石英資料系列項目(三期)”,通過自有資金在東海縣建造 6 萬噸高純石英砂、15 萬噸半導體級高純石英砂、5800 噸半導體石英制品產(chǎn)能,在擴展現(xiàn)有高純石英砂規(guī)劃的同時擴建半導體石英砂、半導體石英制品產(chǎn)能。

石英股份是全球第三家、國內(nèi)首家把握規(guī)劃化高純石英砂量產(chǎn)技能的企業(yè)。

公司石英砂提純技能突破源于南京大學陳培榮教授的重大貢獻,研制歷史超 5 年。公司高純石英砂業(yè)務(wù)中心優(yōu)勢在于十余年沉淀提純技能優(yōu)勢和一起礦山渠道優(yōu)勢,于 2009 年成為全球少數(shù)把握高純石英砂量產(chǎn)技能的企業(yè)。

高純石英砂年產(chǎn)銷量穩(wěn)步增加,2021 年完結(jié)外銷 1.4 萬噸。

2017-2021 年公司高純石英砂產(chǎn)值產(chǎn)能堅持接連同步上漲趨勢。2021 年高純石英砂產(chǎn)值為 2.4 萬噸,同比增加 55.8%;同期產(chǎn)能為 2.4 萬噸,同比增加 41.2%。

公司出產(chǎn)的高純石英砂部分自用于其他石英制品的 出產(chǎn),部分外銷給以光伏企業(yè)為主的下流客戶。

獲益于光伏商場需求旺盛以及本身產(chǎn)能擴張,2017-2020 年公司出產(chǎn)的高純石英砂外銷自用比別離為 25.27%、32.05%、68.21%、83.87%,繼續(xù)堅持上漲態(tài)勢;2021 年公司完結(jié)高純石英砂外銷 1.4 萬噸,自用 0.95 萬噸,外銷自用比高達 147.39%。跟著下流光伏需求更上一個臺階,2022 年公司高純石英砂外銷有望進一步提高。2022 年名義擴產(chǎn) 4 萬噸項目在 6 月完結(jié)滿產(chǎn),將推進公司進一步擴展商場份額。